Nas últimas semanas, uma série de narrativas estão sendo veiculadas em parte da imprensa e em redes sociais sobre uma suposta substituição do dólar como reserva de valor do sistema global. Quem “tomaria” seu lugar seria o yuan, moeda corrente da China.

No entanto, dados apontam que essas afirmações não se justificam e a moeda norte-americana continua figurando como líder absoluta das reservas internacionais dos países.

De acordo com informações obtidas no terminal Bloomberg, compilados pelo economista e CEO da Convex Research, Richard Rytenband, o dólar representa mais de 58% das nas reservas internacionais atualmente. Enquanto isso, o euro ocupa a segunda posição com cerca de 20,5%.

Embora tenha crescido desde 2017, a partir da entrada na cesta de moedas de reserva do FMI (Fundo Monetário Internacional), a participação da moeda chinesa ainda se encontra em um patamar muito distante, de apenas 2,64%.

Aqui no Brasil, o dólar representa 80,34% das reservas internacionais, de acordo com dados do Banco Central.

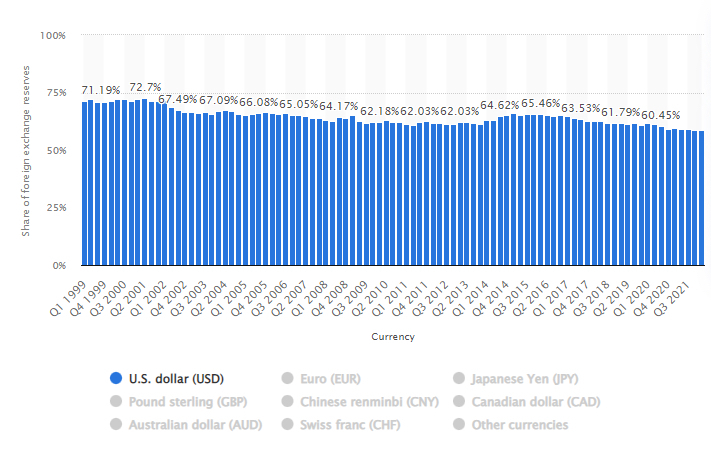

Rytenband pontua que, de fato, o dólar está passando por uma redução na sua participação total nas últimas décadas, especialmente a partir da criação do euro em 1999 (imagem abaixo). Mas ele lembra que este é um movimento natural de diversificação das reservas por parte dos Bancos Centrais.

Além disso, o economista ressalta que este movimento tem ocorrido de forma lenta e gradual, mesmo com China e Rússia reduzindo a participação de títulos do Tesouro americano em suas reservas.

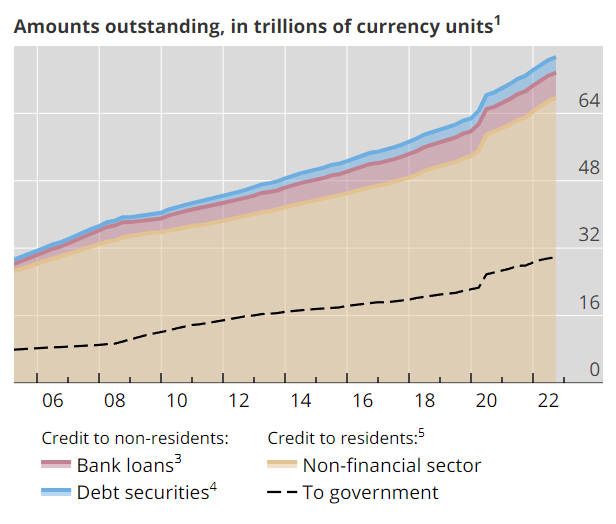

Dólar também é líder isolado em emissão de dívidas

Um outro ponto importante é que além das transações comerciais entre países, os alicerces do sistema financeiro mundial são, principalmente, baseados em operações de crédito – ou seja, emissão de dívidas.

De acordo com dados do BIS (Banco de Compensações Internacionais), frequentemente chamado de “Banco Central dos Bancos Centrais”, o dólar ocupa de forma isolada o posto de principal moeda na emissão de dívidas, conforme a imagem abaixo:

Isso significa que em momentos de maior turbulência e aversão a risco na economia global, o dólar é a moeda que precisa ser demandada para honrar com o pagamento dessas dívidas, o que provoca sua valorização. “Este movimento é conhecido como “Flight-to-quality”, explica Rytenband.

Com todos estas informações, a conclusão é de que o yuan ainda está muito distante de ocupar o posto de principal moeda de reserva dos países. “São necessárias décadas para que o sistema financeiro mundial se rearranje para uma nova moeda de reserva. Por isso é importante sempre olhar os dados antes de acreditar em alguma narrativa”, afirma Rytenband.

Por fim, ele ainda elenca um outro problema para a moeda da China: o país impõe um forte controle em seu balanço de pagamentos, impossibilitando que haja livre mobilidade de capitais. Isso faz com que o yuan não seja uma moeda plenamente conversível no mundo.

Como resultado, o investimento estrangeiro direto na China está em queda, abaixo até mesmo dos pares asiáticos, enquanto Estados Unidos e Europa estão em território positivo desde 2015, de acordo com dados mais recentes.

Entre em contato com a redação Money Crunch: imprensa@moneycrunch.com.br

Assine nossa newsletter

Assine nossa newsletter